1.はじめに

毎月の生活費をどうやりくりすれば良いか、漠然とした不安を感じていませんか?

特に就職したての社会人というのはさほど稼ぎも多くなく、貯蓄は無理だと諦めている人もいるのではないでしょうか。

例えば管理人が2025年4月に新卒で就職した際の初任給は、手取りで22万円ほど(交通費除く)でした。これは決して稼ぎとして多い額ではありませんが、それでも後述する方法を実践することにより、きちんと将来に向けた貯蓄を行うことができています!

すなわち、稼ぎの多少にかかわらず、計画的に管理することで貯蓄は可能なのです。

この記事では私の経験も踏まえ、生活費をどのように配分していくべきか、また私自身の具体的な家計の内訳を公開しつつ、今日から実践できる賢い貯蓄戦略についてご紹介します!

本記事を読むことで、あなたのお金に対する漠然とした不安は解消され、自信を持って家計管理ができるようになるはずです。

賢いお金の使い方を学ぶことで、あなたの人生がより豊かなものになりますように。

2.手取り22万円、生活費の理想的な配分とは?

手取り22万円という収入で、一体何にいくら使えば、無理なく生活できて、しかもちゃんと貯蓄もできるんだろう?

この疑問は、お金の管理を考える上で多くの人が抱える悩みですよね。

効果的な家計管理を始めるには、まず自分のお金がどんな流れになっているかを把握することが不可欠です。

そこでこの章では、手取り22万円のあなたが理想的な家計を築くために、「支出の基本構造」から具体的に解説していきます。

特に重要なのは、「固定費」と「変動費」をしっかり理解すること、そして貯蓄の王道「先取り貯蓄」を実践することです。

ここが分かれば、あなたの家計は劇的に見えやすくなりますよ。

2-1. お金管理の基本!「固定費」と「変動費」を理解しよう

「毎月、何にいくら使っているのか、よく分からない…」 「気づいたら、あっという間にお金がなくなっている…」

もしあなたがそう感じているなら、まず最初にするべきは、自分の支出を『固定費』と『変動費』に分けて把握することです。

この二つの違いを理解することは、お金を管理し、貯蓄を増やしていく上で最も基本的な、そして強力な一歩になります。なぜなら、これらを明確に区別することで、どこにお金が無駄なく使われているか、どこを節約できるかが驚くほど明確になるからです。

この章では、固定費と変動費がそれぞれ何を指すのか、そしてなぜこの分類があなたの家計管理に不可欠なのかを、わかりやすく解説していきます。

固定費とは?

固定費とは、毎月ほぼ決まった額で発生する支出のことです。一度契約したりすると、毎月自動的に引き落とされたり、支払いが続くものがこれにあたります。

特徴は、金額が大きく変わらない点です。

代表的な固定費の例:

- 家賃・住宅ローン

- 水道光熱費

- 通信費

- サブスクリプションサービス

- 保険料

固定費は、一度見直すと継続的な節約効果が期待できるため、家計改善の大きなカギを握る支出項目と言えます。

変動費とは?

一方、変動費とは、毎月金額が変動する支出のことです。あなたの行動や選択によって、その月の支払い額が変わるものがこれにあたります。

特徴は、努力次第で金額を調整しやすい点です。「今月は使いすぎたから、来月は少し抑えよう」といった調整がしやすいのが変動費です。

代表的な変動費の例:

- 食費

- 交際費

- 日用品費

- 被服費、美容費

- 趣味、娯楽費

変動費は、日々の意識や工夫次第で節約できるため、家計の柔軟性を生み出す部分と言えます。

なぜ真っ先に「固定費」を減らすべきなのか?

ここまで、固定費と変動費の違いを見てきました。では、賢くお金を貯めていくために、あなたが真っ先に手をつけるべきはどちらだと思いますか?

その答えは明確です。貯蓄を増やしていくためにまず見直すべきなのは「固定費」です。

変動費は日々の意識で調整できますが、毎月コツコツ節約するのは、正直なところかなり大変です。食費を毎日切り詰めるのはストレスになりますし、友達との誘いを毎回断るのも気が引けますよね。

しかし固定費は一度見直してしまえば、その後はあなたが何もしなくても、毎月自動的に節約効果が生まれ続けます。

例えば、通信費を月3,000円安くできれば、年間で36,000円も貯蓄に回せる計算です。しかも、これは一度手続きをするだけで、ずっとその効果が続くのです。

まさに、固定費の見直しは「最初に頑張るだけで、あとは楽になる」魔法のような節約術に他なりません。

家計に大きなインパクトを与え、将来の貯蓄に直結する固定費から、あなたの家計改善を始めていきましょう。

2-2. 手取り22万円の「理想の家計配分」を公開

ここまでの説明を聞いて、

固定費と変動費についてはわかったけど、結局、手取り22万円でそれぞれいくらぐらい使って、いくら貯金すればいいの?

そう思われた方もいるのではないでしょうか。家計管理には様々な方法がありますが、ここでは、私が考える手取り22万円で無理なく生活し、かつしっかり貯蓄もできる理想的な家計配分をご紹介します。

この割合はあくまで目安ですが、あなたの家計を見直す際の強力な「ものさし」になるはずです。

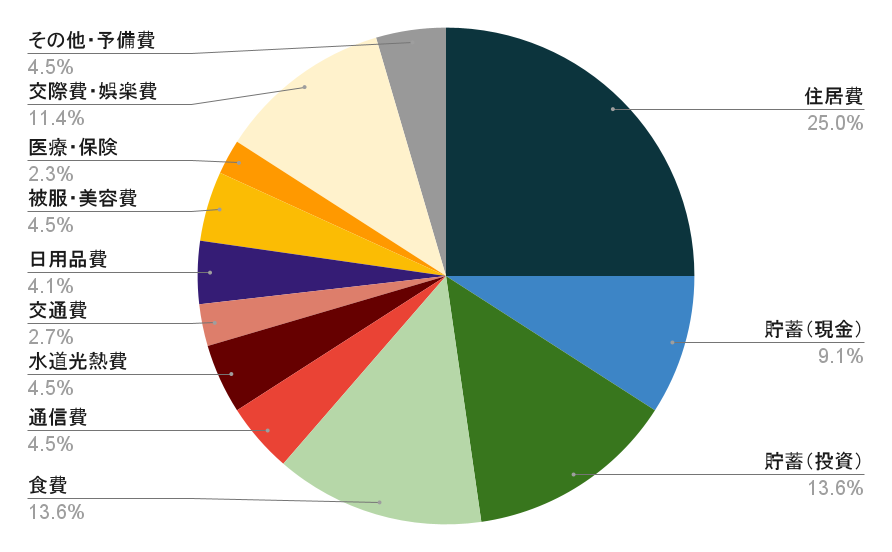

管理人の考える「理想的な家計配分」(手取り22万円の場合)

<内訳>

- 住居費:55,000円

- 貯蓄(現金):20,000円

- 貯蓄(投資):30,000円

- 食費:30,000円

- 通信費:10,000円

- 水道光熱費:10,000円

- 交通費:6,000円

- 日用品費:9,000円

- 被服・美容費:10,000円

- 医療・保険:5,000円

- 交際費・娯楽費:25,000円

- その他・予備費:10,000円

→計:220,000円

この理想の配分を見て「自分と全然違う!」と感じた方もいるかもしれません。しかし大切なのは、この数字をそのまま真似することではなく、「自分の家計がこの理想と比べてどこに違いがあるのか」を把握することです。

特に以下の点に意識して、あなたの家計をチェックしてみてください。

住居費(目標25%:55,000円)

家賃や住宅ローンといった住居費は、多くの場合、固定費の中で最も大きな割合を占めます。

一般的に住居費は手取りの30%が目安と言われていますが、資産設計の観点から言えば、家賃は手取りの25%程度に抑えておくのがベストです。

都心部など家賃相場が高いエリアでは厳しいかもしれませんが、通勤時間や物件の広さ、築年数など、条件を調整することで家賃を抑える余地がないか検討してみましょう。

一度契約すると見直しが難しい部分であるからこそ、吟味に吟味を重ねて、自分の求める物件の条件と家賃の塩梅を見つけてください。

そんな管理人のお勧めする物件の選び方については、3-2にて詳しくお話させていただきます。

貯蓄(目標合計22%:現金20,000円、投資30,000円)

家計管理の最大の目的である貯蓄は、何よりも優先して確保したい項目です。

手取り22万円のうち、合計で月50,000円(約22.7%)を貯蓄に回す目標、これは非常に現実的かつ素晴らしい目標設定です。この目標達成のためには、「残ったら貯金」ではなく「先取り貯蓄」で給料日にまず貯蓄分を確保してしまうのが成功の鍵です。

ここでは、現金貯蓄と投資貯蓄に分けた上で、それぞれの意識すべきポイントを詳しく解説します。

貯蓄(現金):20,000円

- 現金を置いておく目的を明確に: この20,000円は主に緊急予備資金として確保しましょう。病気やケガ、失業、冠婚葬祭など、人生には予期せぬ出費がつきものです。理想は生活費の3〜6ヶ月分と言われていますが、まずは20,000円を毎月積み立て、すぐに引き出せる口座(普通預金など)に置いておくことが重要です。

- アクセスしやすく: 現金貯蓄用の口座は、給与が振り込まれる口座とは別のものを用意しましょう。また、いざという時にすぐに引き出せるようにしておきましょう。ネット銀行は金利が少し高めな場合もありますが、引き出しやすさも重要です。

- 無意識に使わない仕組み: 自動積立設定を利用し、給料日に自動で貯蓄用口座に振り替えるようにして、できるだけ使わない仕組みを導入しましょう。それによって、うっかり使い込んでしまうリスクを減らせます。

貯蓄(投資):30,000円

- 投資する目的を明確に: この30,000円は、主に将来の資産形成や老後資金、住宅購入資金などの長期的な目標のために活用しましょう。投資は元本割れのリスクがありますが、現金貯蓄だけでは難しい資産の成長が期待できます。

- つみたてNISAで少額からの積み立て: 投資初心者の方には、まず「つみたてNISA」から始めることを強くおすすめします。年間投資上限額はありますが、少額から始められ、投資の利益が非課税になる非常に優れた制度です。毎月30,000円であれば、つみたてNISAの枠内で十分に運用可能です。

- 長期・積立・分散投資の原則: 投資で成功するための基本的な考え方は、「長期」「積立」「分散」です。毎月一定額を積み立てることで、価格変動リスクを抑えつつ、時間の分散効果を享受できます。また一つの銘柄に集中せず、複数の商品や地域に分散して投資することで、リスクを軽減できます。

- とはいえ生活資金が一番大事: 投資は緊急予備資金が十分にある状態で始めるのが鉄則です。万が一の時に投資資金を引き出す必要がないように、まずは上記の現金貯蓄を優先しましょう。

2-3. 貯蓄は「先取り貯蓄」が基本である

先ほど、「先取り貯蓄」というワードを説明もせず用いていましたが、これは「残ったら貯金しよう」ではなく、「給料が入ったらまず貯蓄する分を確保する」という考え方です。

賢くお金を増やす上では最も重要で、かつシンプルな原則の一つです。

例えば、手取り22万円のうち、毎月5万円を貯蓄に回すと決めたとします。

給料が入ったら、まずその5万円を貯蓄用の口座に移してしまうのです。

そうすれば、残りの17万円で生活する、という意識が自然と芽生えます。

なぜ先取り貯蓄が有効なのか?

先取り貯蓄が有効な理由は主に以下の3つです。

- 強制力がある: 無意識にお金を使ってしまうことを防ぎます。

- 目標達成しやすい: 毎月決まった額を自動的に貯蓄できるため、着実に貯蓄額が増えていきます。

- 家計管理が楽になる: 残ったお金でやりくりすることを前提とするため、無駄遣いが減ります。

具体的な方法としては先述した通り、給与振込口座とは別の銀行口座を作り、給料日に自動で一定額を移す設定をしておくと良いでしょう。

この「先取り貯蓄」を習慣にすることで、あなたのお金は確実に、そしてストレスなく増えていくはずです。

3.【手取り22万円】で暮らす私のリアルな生活費内訳を公開!

ここからは、実際に手取り22万円で暮らす管理人の生活費についてお話していきます。

3-1. 私の手取りと家計の状況

まず、管理人の生活状況について簡単に説明すると、こんな感じです。

- 勤務地:東京の山手線内

- 自宅:神奈川県横浜市で一人暮らし中、ただし実家も横浜市内

- 通勤時間:ドアtoドアで4~50分、たまにリモート

- 仕事:SE職

- 趣味:サッカー観戦/キャンプ(最近は行っていません)

- 手取り:22万円(通勤手当は別途支給)

このように、都内で勤務しながらも私は横浜での生活を選びました。(正直、実家も横浜市内だったので、一人暮らしする必要はなかったのですが…)

実家にいた頃とは違い、一人暮らしを始めてからは食費やら光熱費といった項目で目に見えてお金が出ていくようになり、その段階で貯蓄や投資といった資産設計の重要性を認識しました。

3-2. これが管理人の家計配分です

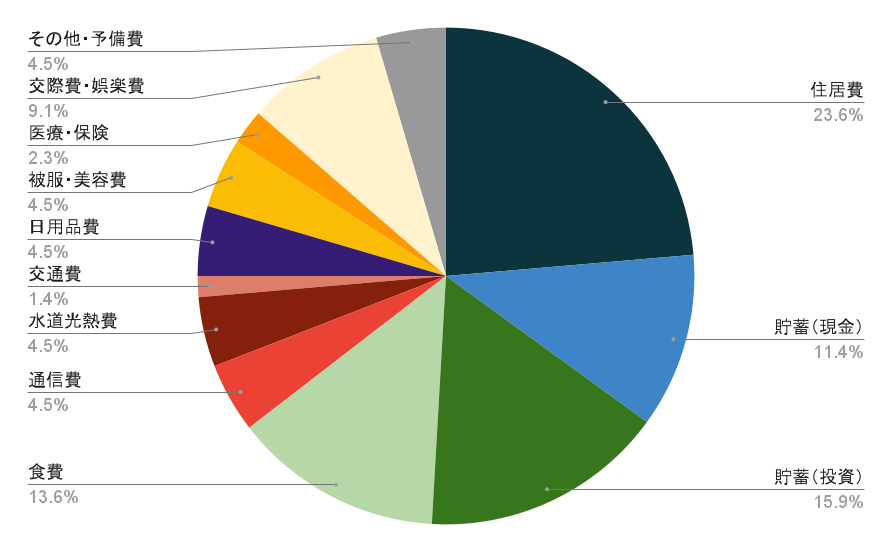

ここまで長くなってしまいましたが、以下ではある月の管理人の家計配分を公開します。

- 住居費:52,000円

- 貯蓄(現金):25,000円

- 貯蓄(投資):35,000円

- 食費:30,000円

- 通信費:10,000円

- 水道光熱費:10,000円

- 交通費:3,000円

- 日用品費:10,000円

- 被服・美容費:10,000円

- 医療・保険:5,000円

- 交際費・娯楽費:20,000円

- その他・予備費:10,000円

→計:220,000円

いかがでしたでしょうか?ここからは、私がこの内訳を見て感じたこと、そしてそれぞれの項目でどんなことを意識していたのかを正直な感想と合わせてお話ししていきます。

ただしすべての項目を話すとかなり長くなってしまうので、今回はこだわりをもって取り組んでいたことがあるものについてお話していきます。

住居費(23.6%:52,000円)

まず、自分の住んでいる部屋のスペックをざっくり紹介すると

- 家賃:52,000円/月

- 6畳ワンルームの木造建築

- 徒歩10分でアクセスできる駅が複数、交通の便は良い

- 築15~20年

- 大通り沿い

- バス・トイレ別、だけど独立洗面台はなし

これで52,000円?安くない?と思う方もいらっしゃれば、逆に高くない?と思う方もいらっしゃると思います。

自分は部屋選びの時、下線を引いた交通の便、バス・トイレ別だけは譲れないと思って重要視していましたが、それ以外の条件はある程度妥協して部屋を選びました。

もちろんRC造とか独立洗面台とか、もっと好条件の物件もありますが、そうするとどんどん家賃が高くなってしまい貯蓄ができないのでは?と思って、妥協できる点と譲れない点それぞれ書き出して、ちょうどいい塩梅の物件を探していました。

これからお部屋探しをされる方、特に新社会人の方は、ある程度妥協するということも覚えておくことが大事です。

他の固定費とは異なり、一度住み始めてしまったら気軽に引っ越しはできないことからも、家賃というのは固定費の中で途中で削減するのが一番難しい項目です。

そのため、みなさんもお部屋探しをする際は、軽い気持ちで選ぶのではなく中長期的な視点から物件を選んでいくことが大切です。

貯蓄(合計27%:現金25,000円、投資35,000円)

これは私が最も意識していた部分です。

私の中で、前述した家賃を抑える目的としては、とにかく無駄な固定費・変動費を減らして、その分を現金で貯蓄、また投資に回したいというものがありました。

家賃が低く生活に余裕がある分、貯蓄よりも投資に回す割合を高くしており、これによって将来を見据えた資産形成がしやすいのではないかと考えています。

そんな私は、つみたてNISAで投資信託の商品を購入している他、個別株にも投資を行っております。

特に個別株への投資は、従来では単元株(多くの場合、100株単位)ごとに購入せねばならず、私のような新社会人にはハードルが高かったのですが、近年では1株単位で購入することもできるようになりました。そのため1株ずつ購入した銘柄についても、追加購入を行い単元以上に株を取得することで単元未満株の単元化もできるようになっています。

そのため新社会人でも、気軽かつ簡単に投資を行うことができるようになっています!

特に投資をやられたことがない方は、投資は怖いというイメージを持っている方も少なくないと思います。中には、ギャンブルと同じようなモノだと捉えておられる方もいるかと思います。

しかしながら投資には複利効果といって、利益が利益を生む構造を作る力があります。

まだやられていない方は、少額からでも構いません。ぜひ「時間を味方につける」という考え方をもち、少額からでもいいので投資を始めることを強くおすすめいたします。

また私の投資戦略につきましては、今度別の記事で詳しくお話させていただきます。

通信費(10,000円)

スマホと自宅の固定回線を合わせた通信費は、合計で約10,000円でした。内訳は、以下の通りです。

- メインのスマホ:ahamo(30GBプラン)…2,970円/月

- サブのスマホ:povo2.0(何かあったときだけトッピング購入して運用)…約2000円/月

- 固定回線:docomo home5G…4950円/月

まず大前提として、大手3社(サブブランド除く)の料金プランは正直高いので、敬遠していました。かといって、MVNO(格安キャリア)だと帯域制限で通信品質が落ちるのもよく聞く話だったので、それもなんだかなぁと思って避けていました。

そんな中で私はデータ容量が多く、料金も手頃なahamoを選びました。これで外出先でのデータ通信はほぼ賄えていましたね。

そして通信障害等の万が一に備えて、サブ回線としてpovo2.0を契約し、必要な時だけデータトッピング(期間限定の低価格なものなど)を購入して運用していました。普段はほとんど費用がかからないため、非常時やメイン回線のデータが足りなくなった時に役立ちました。

通信費を抑える上で大手3社のプランは高いので敬遠したいところですが、一方でMVNOだと通信品質が落ちてちょっと…と思う方もいらっしゃるので、そんな方にahamoとpovo2.0はおすすめです。

また固定回線には、工事不要で手軽に導入できるdocomoのhome 5Gを選びました。光回線に比べると速度は劣ることもありますが、一人暮らしで動画視聴や普段使いには十分な速度(下り500Mbpsくらい)で、工事費がかからず初期費用についても抑えられたのは良かったなと思っています。

4.今日からできる!手取り22万円で賢く貯蓄を増やすコツ

4-1. まずは現状把握から!家計簿アプリ or Excelで「見える化」

お金を貯めたい、もっと上手に使いたい、そう思ったら、まず何から始めるべきだと思いますか?それは、「現状を把握する」ことです。

自分の支出がどうなっているか、何にいくら使っているかを正確に把握できていないと、どこを改善すればいいのかも分かりません。例えるなら、目的地に向かうのに現在地が分からない状態と同じです。

そこで、最初に取り組んでほしいのが、あなたの家計を「見える化」すること。難しく考える必要はありません。家計簿アプリやExcelを活用すれば、誰でも簡単に始められます。

この項目では、家計の見える化の重要性と、具体的なツールの選び方・使い方について解説していきます。

なぜ家計の「見える化」が重要なのか?

家計の見える化とは、自分の収入と支出を明確に把握し、お金の流れを「見える」状態にすることです。これができていないと、毎月いくら使っているのか、何に使いすぎているのかが曖然としたまま、貯蓄もなかなか増えません。

例えば、「今月は食費が多かったな」「サブスクにこんなに使っていたのか」といった具体的な気づきは、見える化して初めて得られます。

この気づきこそが、無駄をなくし、効率的に貯蓄を進めるための第一歩となるのです。

家計簿アプリとExcel、どちらを選ぶ?

家計の見える化には、主に「家計簿アプリを使う方法」と「Excel(スプレッドシート)を使う方法」があります。それぞれにメリットとデメリットがあるので、確認してきましょう。

家計簿アプリのメリット・デメリット

- 銀行口座やクレジットカードと自動連携できるものが多い

- 入力の手間が少ない

- 支出をグラフで自動分析してくれる

- いつでもスマホで手軽に確認できる

- 無料プランでは機能や連携数に制限がある場合がある

- サービス終了やアプリ変更のリスクもゼロではない

- 細かいカスタマイズには向かない場合がある

【Excel(スプレッドシート)のメリット・デメリット】

- 自由にカスタマイズできる

- データの保存期間に制限がない

- 自分だけのオリジナル家計簿が作れる

- 手動入力の手間がかかる

- 入力ミスが発生しやすい

- 表計算の知識がある程度必要になる場合がある

手入力が面倒、まずは手軽に始めたいという方には、家計簿アプリが特におすすめです。

家計簿アプリなら「Money Forward ME(マネーフォワード ミー)」がおすすめ!

数ある家計簿アプリの中でも、私が特におすすめしたいのが「Money Forward ME(マネーフォワード ミー)」です。私自身も活用しており、その使いやすさには定評があります。

Money Forward MEがおすすめな理由

- 金融機関との連携が圧倒的に便利: 銀行口座、クレジットカード、証券口座、電子マネー、ポイントサービスなど、2,600以上の金融機関やサービスと連携できます。一度設定すれば、入出金履歴や利用明細が自動で取り込まれ、手入力の手間がほとんどかかりません。

- 支出の自動分類: 取り込まれたデータは「食費」「交通費」などのカテゴリーに自動で分類してくれるため、何にいくら使ったかが一目で分かります。

- 資産全体を見える化: 複数の銀行口座や証券口座の残高もまとめて確認できるため、あなたの総資産が常に把握できます。

- グラフで家計を分析: 毎月の収支や各費用の割合をグラフで分かりやすく表示してくれるので、家計の問題点を発見しやすいです。

- 通知機能: クレジットカードの使いすぎや口座の残高不足を通知してくれる機能もあり、うっかりミスを防ぐのに役立ちます。

本気で家計を改善するなら、有料のプレミアムサービスが断然おすすめ!

Money Forward MEは無料版でも十分便利ですが、本気で家計を改善し、効率的に貯蓄を増やしたいなら、有料のプレミアムサービスへの加入を強くおすすめします。

無料版には連携できる金融機関の数や、過去のデータ閲覧期間に制限があります。複数の銀行やクレカを使っていると家計全体を正確に把握できないほか、年間を通した支出の変化や、過去の貯蓄推移を分析するのが難しいのです。

プレミアムサービスで得られる主なメリット

- 連携口座数が無制限に! すべての銀行、クレカ、証券口座などを連携し、真の「総資産」を常に把握できます。

- 過去データ閲覧期間が無制限に! 1年以上前の家計の推移も確認でき、長期的な視点での改善点を見つけられます。

- データ更新頻度のアップ! 最新の情報がより早く反映され、リアルタイムに近い家計状況を把握できます。

- グループ分け機能の活用! 夫婦や家族など、複数人の家計をまとめて管理する際に便利です。

- 広告が非表示に! 快適にアプリを利用できます。

月額数百円の投資で、家計全体の把握度が格段に上がり、効率的な節約や貯蓄計画が立てやすくなります。これは将来の何万円、何十万円もの貯蓄に繋がる、費用対効果の非常に高い自己投資と言えるでしょう。

まずは無料版で試してみて、さらに本格的に家計管理をしたいと感じたら、ぜひプレミアムサービスの検討をおすすめします。きっと、あなたの家計改善の強力な味方になってくれるはずです。

4-2. 貯蓄を増やす王道!固定費を徹底的に見直す

「お金を貯めたい!」そう決意したら、真っ先に、そして最も大きな効果が期待できるのが、この固定費の見直しです。

先ほども触れたように、固定費は一度見直せば、あなたが何もしなくても毎月自動的に節約効果が生まれ続けます。食費や交際費のような変動費を毎日・毎月節約するのは根気がいりますが、固定費は「一度の頑張り」で「永続的な効果」が得られる、まさに貯蓄を増やす王道なんです。

私自身も、手取り22万円時代に最初に手をつけて大きな成果が出たのがこの固定費でした。

ここからは、具体的な固定費の項目ごとに、見直しのポイントを解説していきます!

家賃・住宅費:最大の固定費は慎重に

あなたの固定費の中で、おそらく最も大きな割合を占めるのが家賃ではないでしょうか。手取り22万円であれば、家賃は手取りの25%〜30%(約5.5万円〜6.6万円)を目安にするのが理想的です。これを超えている場合は、生活を圧迫する大きな要因になっている可能性があります。

- 物件の見直し: 更新のタイミングや引っ越しを検討する際は、家賃が予算内に収まる物件を選ぶことが最優先です。多少駅からの距離があったり、築年数が経っていたりしても、家賃の安さを優先する選択肢も考えられます。

- 実家暮らしの選択: もし可能であれば、一時的にでも実家暮らしに戻ることで、家賃という最大の固定費を大幅に削減できます。浮いたお金は全額貯蓄に回すなど、短期集中で貯金を増やす大きなチャンスになります。

通信費:スマホ代を見直して数千円浮かせよう

毎月支払っているスマホ代、本当にそのプランが必要ですか?

大手キャリアの契約を漫然と続けている人は、見直すだけで月に数千円、年間で数万円の節約ができる可能性があります。

- 格安SIM・大手キャリアの低価格プランへの乗り換え: ドコモ、au、ソフトバンクといった大手キャリアから、ahamo、povo2.0、楽天モバイル、UQモバイル、Y!mobile、mineoなどの格安SIM(MVNO)や大手キャリアのオンライン専用プランに乗り換えるだけで、月額料金を劇的に下げられます。通信品質はこれらのプランでも十分に満足できるレベルです。

- 不要なオプションの解約: 契約時に加入したままになっている不要なオプション(留守番電話サービス、特定のコンテンツサービスなど)がないか確認し、解約しましょう。

- Wi-Fi環境の活用: 自宅にインターネット回線がある場合は、外出先でのデータ使用量を抑えるために、積極的にWi-Fiを活用しましょう。

【ワンポイントアドバイス】メインスマホをahamoに乗り換えてみませんか?

もしあなたがまだ大手キャリアの高い料金プランを利用しているなら、ぜひ一度、ahamoへの乗り換えを検討してみてください。

私自身も利用していますが、月額2,970円で30GB(+1980円の大盛りオプションで100GB)ものデータ容量が使えるahamoは、通信費を大幅に削減する強力な手段です。

ドコモの高品質な回線をそのまま利用できるので、通信の安定性も抜群です!

>>ahamoの詳細を見てみる方は以下をクリック

![]()

サブスクリプションサービス:惰性で払っていないか確認!

動画配信サービス、音楽配信サービス、オンラインゲーム、フィットネスアプリなど、便利なサブスクリプションサービスはたくさんありますよね。しかし、契約したものの「ほとんど使っていない」「無料期間が終わってから放置している」といったものはありませんか?

- 利用頻度の確認: 毎月、本当に活用しているサービスだけを残し、惰性で払い続けているものはないかリストアップしてみましょう。

- 一時停止や解約の検討: 使わない期間があるなら一時停止したり、見たいコンテンツがない月は解約したりする柔軟な対応も大切です。

- 無料期間の活用: 契約する際は、無料期間中にしっかりと使いこなし、本当に自分に必要なサービスかを見極めるようにしましょう。

保険料:加入しすぎは厳禁!

社会人になると「保険に入らないと!」と思うかもしれませんが、貯蓄体質になるためには、過剰な保険加入は避けるのが鉄則です。

- 本当に必要な保障か確認: 会社員であれば、健康保険や厚生年金など、会社を通じて手厚い社会保障が受けられています。生命保険や医療保険なども、本当に必要な最低限の保障に絞りましょう。

- 保障内容と保険料のバランス: 不要な特約がついていないか、保障内容に対して保険料が高すぎないかを確認し、見直すことで月々の支払いを抑えることができます。

- 専門家への相談も検討: 複雑な場合は、中立的な立場(特定の保険会社に属さない)のファイナンシャルプランナーに相談するのも一つの手です。

4-3. 無理なく楽しく!変動費の節約アイデア

ここまで、一度見直せば大きな効果が継続する「固定費」の節約についてお話ししてきました。しかし、日々の生活で工夫できる「変動費」の節約も、家計をより引き締め、貯蓄を加速させるためには欠かせません。

変動費は、あなたの意識や行動次第で毎月の支出額が変わる費用です。固定費のように一度で劇的に削減するのは難しいかもしれませんが、日々の小さな積み重ねが大きな成果につながります。

ここでは、私が実践してきた中で、無理なく楽しく続けられた変動費の節約アイデアをご紹介します。

各項目の詳しい実践内容は、後日別記事にて紹介させていただきますので、乞うご期待ください。

1. 食費:自炊と賢い買い物で健康的に節約

食費は変動費の代表格であり、工夫次第で大きく節約できる項目です。

- 「週1まとめ買い」と「作り置き」: 毎日スーパーに行くのではなく、週に一度まとめて食材を買い、数日分の献立を考えて作り置きをすることで、食材の無駄を減らし、衝動買いも防げます。

- 「お弁当」と「マイボトル」の活用: 毎日のランチを外食からお弁当に切り替えるだけでも、月に数千円~1万円以上の節約になります。飲み物もマイボトルを持参すれば、チリツモで大きな差が出ます。

- 「見切り品・特売品」を賢く利用: 賞味期限が近い割引品や、スーパーの特売日を狙って買い物をしましょう。ただし、「安いから」といって不要なものまで買うのは逆効果です。

- 外食は「ご褒美」に: 毎日外食するのではなく、週に一度や月に数回のご褒美として楽しむことで、満足度を保ちつつ食費を抑えられます。

2. 交際費・娯楽費:メリハリをつけて楽しむ

交際費や娯楽費は、生活の満足度を高める大切な費用です。無理に削りすぎるとストレスになるので、「メリハリ」をつけるのが重要です。

- 予算を決める: 月ごとに「交際費は〇円、娯楽費は〇円」と予算を決め、その範囲内で楽しみましょう。家計簿アプリなどで使った金額をリアルタイムで確認すると、使いすぎを防げます。

- 自宅や公園での交流: 友人との集まりも、毎回外食ではなく、持ち寄りパーティーや公園ピクニックなど、費用を抑えつつ楽しめる方法を取り入れてみましょう。

- 無料のイベントや趣味を見つける: 地域のお祭り、図書館、無料の美術館・博物館など、お金をかけずに楽しめる場所は意外とたくさんあります。

- 趣味の優先順位付け: 複数の趣味がある場合、今月はどれに重点を置くか優先順位をつけることで、満足度を維持しながら予算内でやりくりできます。

3. その他の変動費:日々の意識でちりつも節約

上記以外にも、日々の生活で意識できる節約ポイントはたくさんあります。

- 日用品は「まとめ買い」と「ポイント活用」: シャンプーや洗剤などの日用品は、ドラッグストアの特売日やポイントアップデーにまとめ買いすることで、コストを抑えられます。

- 「衝動買い」はNG: 服や雑貨など、お店で見かけて衝動的に買ってしまうと、後悔することが多いものです。本当に必要か一度立ち止まって考えたり、一度家に帰って検討し直したりする習慣をつけましょう。

- クレジットカードは「使いすぎ注意」: ポイント還元などお得な面もありますが、現金払いよりもお金を使っている感覚が薄れがちです。利用明細をこまめにチェックし、予算内で使えているか確認しましょう。

変動費の節約は、日々の小さな意識と工夫の積み重ねです。完璧を目指すのではなく、まずは「これならできそう」というものから一つずつ試してみてください。楽しみながら続けることが、長く家計管理を続ける秘訣ですよ。

4-4. 貯蓄効率を上げる「投資」の第一歩

ここまで、家計の「見える化」や「固定費の見直し」といった、手堅い貯蓄術についてお話してきました。これだけでも十分貯蓄は増えますが、さらに貯蓄の効率を上げて、お金にもっと働いてもらいたいなら、次の一歩として「投資」を始めることを強くおすすめします。

「投資」と聞くと、「難しそう」「損をするのが怖い」「ギャンブルみたい」といったイメージを持つ方もいるかもしれません。しかし、正しく理解して取り組めば、投資はあなたの資産を増やし、将来の選択肢を広げるための強力なツールになります。

私自身は大学時代から投資を始めていますが、決して特別なことではありません。大切なのは、焦らず、正しい知識を持って始めることです。

投資はなぜ必要?「お金に働いてもらう」複利効果

銀行預金だけでは、現代の低金利下ではほとんどお金は増えません。しかし、投資を始めることで、あなたの貯蓄に「お金に働いてもらう」という力を与えることができます。

その代表的な効果が「複利効果」です。

複利効果とは、投資で得た利益を再び投資に回すことで、利益が利益を生み、雪だるま式に資産が増えていく効果のこと。これは、アインシュタインが「人類最大の発明」と呼んだとも言われるほど、長期的な資産形成において絶大な力を発揮します。

例えば、毎月3万円を年利5%で20年間積み立てた場合、元金は720万円ですが、複利効果によって最終的には約1,233万円にもなります。運用益だけで500万円以上も増える計算です。

まさに、「時間を味方につける」ことで、あなたのお金が着実に増えていくのが投資の醍醐味なのです。

はじめての投資は「つみたてNISA」からが断然おすすめ!

「投資を始めたいけど、何から始めたらいいか分からない」という方に、私が真っ先におすすめしたいのは、「つみたてNISA」です。

つみたてNISAは、国が用意したお得な非課税制度で、投資初心者でも始めやすい仕組みがたくさんあります。

- 非課税枠がある: 通常、投資で得た利益には約20%の税金がかかりますが、つみたてNISAの枠内で投資した利益は非課税になります。これは非常に大きなメリットです。

- 少額から始められる: 月々100円からなど、無理のない金額で積立投資ができます。

- 自動で積立設定できる: 一度設定すれば、毎月自動的に一定額を投資してくれるので、手間がかかりません。

- 対象商品が厳選されている: 金融庁が定めた、長期・積立・分散投資に適した投資信託が対象なので、商品選びで迷いにくいのが特徴です。

- 長期・積立・分散投資の原則に合致: つみたてNISAの仕組み自体が、リスクを抑えながら資産を育てる投資の基本原則に沿っています。

まずは、証券会社の口座を開設し、つみたてNISAの枠で投資信託(例えば、全世界株式やS&P500などのインデックスファンド)を毎月コツコツ積み立ててみましょう。

投資戦略の考え方や、また私の投資戦略についてはまた別記事にて紹介させていただきます。

投資を始める際の注意点

投資はあなたの資産を増やす強力な手段ですが、いくつか注意しておくべき点もあります。

- 「元本割れ」のリスクを理解する: 投資には元本保証はありません。市場の状況によっては、投資した金額よりも価値が下がる可能性があります。しかし、長期・積立・分散投資を心がけることで、そのリスクは軽減できます。

- 無理のない範囲で始める: 生活防衛資金(緊急予備資金)を確保した上で、余剰資金で投資を行いましょう。生活費を削ってまで投資に回すのは危険です。

- 短期的な値動きに一喜一憂しない: 投資は短期的な売買で大きな利益を狙うものではありません。日々の値動きに振り回されず、長期的な視点を持つことが成功の鍵です。

- 自分に合った商品を選ぶ: 最初はつみたてNISAの対象商品から始めるのがおすすめですが、慣れてきたら自分のリスク許容度や目標に合わせた商品選びも大切です。

投資は、正しい知識と心構えがあれば、決して怖いものではありません。むしろ、若いうちから始めることで、将来の選択肢を大きく広げてくれる心強い味方になってくれます。

この記事をきっかけに、あなたも貯蓄効率を上げる「投資」の第一歩を踏み出してみてはいかがでしょうか。

5.まとめ【手取り22万円でも貯蓄はできる!】

この記事では、手取り22万円で着実に貯蓄を増やしていくための家計管理術をお伝えしました。

大切なのは、まず家計を「見える化」し、「先取り貯蓄」で確実にお金を確保することです。特に固定費の見直しは、一度実行すれば大きな節約効果が継続します。ahamoのような格安通信プランの利用もその一例です。

さらに、つみたてNISAなどを利用した投資を始めることで、お金に働いてもらい、効率よく資産を増やせます。

完璧を目指すのではなく、まずはできるところから一歩踏み出しましょう。賢くお金を管理すれば、将来への不安は必ず解消されます。あなたの家計改善の一助となれば幸いです。